Introdução

Nos últimos anos, o sistema bancário brasileiro passou por uma transformação profunda. Se antes o sinônimo de “banco” eram as longas filas e as agências movimentadas, hoje ele cabe na palma da mão, em um simples aplicativo no celular.

A digitalização dos serviços, impulsionada pela pandemia, pelo avanço tecnológico e pela mudança de comportamento do consumidor, criou um espaço para um novo tipo de instituição: os bancos digitais.

A promessa de menos burocracia, tarifas mais baixas e uma experiência simples rapidamente conquistou o público. Reflexo disso são as mais de 180 milhões de contas digitais já registradas no Brasil, mostrando como o celular vem se tornando, cada vez mais, a nova “agência bancária” do brasileiro.

Ao longo deste texto, vamos entender o que está por trás do sucesso dos bancos digitais: por que eles cresceram tanto, como conquistaram milhões de clientes e de que forma a estatística ajuda a traduzir esse movimento em números e insights. Também veremos como os bancos tradicionais estão se adaptando a essa nova realidade para não ficarem para trás.

Observação: as informações e estatísticas mencionadas neste texto têm como base dados públicos divulgados pelas próprias instituições financeiras, além de reportagens e análises publicadas por veículos de comunicação especializados.

A ascensão dos bancos digitais

O caso mais emblemático desse crescimento é o do Nubank, que em 2025 ultrapassou a Petrobras e se tornou a empresa com maior valor de mercado do Brasil (US$ 76,97 bilhões contra US$ 74,67 bilhões). Com mais de 100 milhões de clientes em território brasileiro, o banco roxo se consolidou como sinônimo de disrupção no mercado financeiro.

Por trás desse resultado há uma forte cultura orientada a dados. O Nubank utiliza modelos estatísticos para prever inadimplência, ajustar limites de crédito e medir a eficácia de cada interação com o cliente. Cada decisão, do design do aplicativo ao lançamento de novos produtos, passa por testes, métricas e experimentação controlada.

Mas o fenômeno vai além. Outros bancos digitais também cresceram de forma exponencial, dentre eles:

- Banco Inter: ultrapassou 40 milhões de clientes em 2025, impulsionado por análises de comportamento que orientaram sua expansão para crédito, investimentos e marketplace integrado.

- C6 Bank: atingiu 35 milhões de contas no mesmo período, com parcerias baseadas em estudos de clusters geográficos e perfis de uso.

- PicPay: começou como carteira digital e hoje ultrapassa 40 milhões de usuários ativos, crescendo apoiado em métricas de engajamento digital e testes A/B para otimizar a experiência do usuário.

- Neon e Banco Original também ampliaram suas bases, apostando em nichos como pequenos empreendedores e autônomos, após identificar lacunas ainda pouco exploradas pelo mercado.

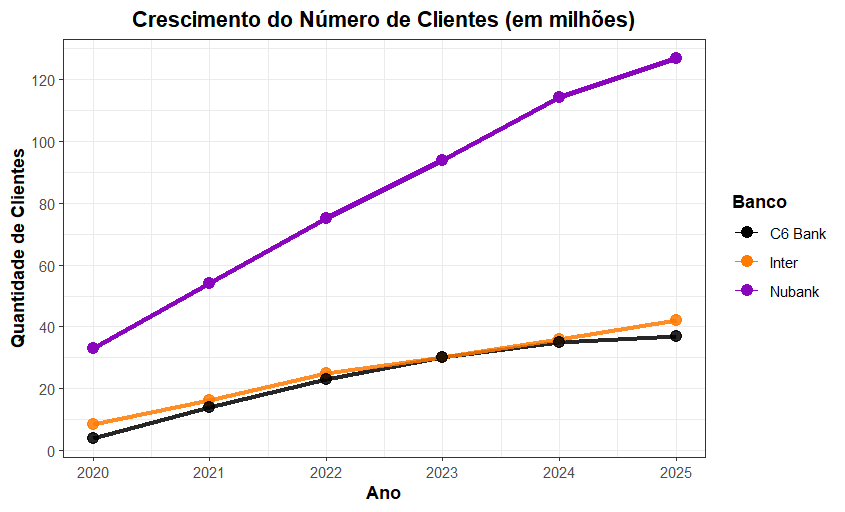

Para visualizar esse crescimento de forma mais clara, o gráfico a seguir compara a evolução do número de clientes de três dos principais bancos digitais (Nubank, Inter e C6 Bank) ao longo dos últimos anos. A tendência revela não apenas expansão contínua, mas também a diferença de escala entre as instituições, evidenciando como o Nubank se consolidou como líder absoluto do setor, enquanto Inter e C6 Bank também apresentam trajetórias consistentes de avanço. Essa visualização ajuda a traduzir em dados o movimento de forte adesão às plataformas digitais no Brasil.

Esses números mostram que a ascensão digital não é concentrada: trata-se de um movimento estrutural, apoiado em dados, modelagem estatística e tecnologia.

Por que eles conquistaram tanto espaço?

A resposta está em uma combinação de experiência do usuário, custo e estratégia baseada em dados.

Os bancos digitais souberam identificar padrões de comportamento, com o auxílio de análises estatísticas e modelos preditivos, que mostravam o que o cliente mais valorizava: praticidade e transparência.

Entre os principais diferenciais que explicam essa expansão:

- Acesso facilitado, com abertura de conta em minutos, sem filas ou papelada.

- Tarifas reduzidas ou inexistentes, sustentadas por estruturas mais enxutas e análises eficientes de custo-benefício.

- Marketing orientado por dados, com campanhas segmentadas, linguagem próxima ao público e decisões guiadas por indicadores como taxa de conversão e retenção.

- Integração com o Pix e o comércio eletrônico, baseada em estatísticas de uso que mostravam a crescente digitalização das transações diárias.

- Uso intensivo de ciência de dados e estatística para personalizar ofertas, medir engajamento e prever inadimplência.

Essas instituições não apenas reagiram ao mercado: elas o anteciparam, monitorando continuamente indicadores de comportamento e ajustando seus produtos conforme os dados apontavam novas tendências.

A resposta dos bancos tradicionais

Enquanto isso, os gigantes do setor, como Itaú, Bradesco, Santander e Banco do Brasil, também perceberam que precisariam acelerar sua transformação digital para acompanhar a velocidade dos novos concorrentes. Nos últimos anos, as iniciativas deixaram de ser experimentais e passaram a ocupar o centro da estratégia dessas instituições, guiadas por análises estatísticas, inteligência artificial e modelos preditivos que ajudam a entender o comportamento dos clientes e a ajustar serviços em tempo real.

O Bradesco, por exemplo, intensificou seus investimentos em IA e em soluções de tecnologia voltadas para atendimento, prevenção de fraude e personalização de serviços, usando modelos estatísticos cada vez mais robustos para interpretar milhares de interações diárias. O Itaú avançou na consolidação do seu superapp, integrando aplicativos secundários em uma plataforma única, uma decisão baseada em métricas de uso, estudos de navegação e análises de cluster que indicavam a necessidade de centralização para melhorar a experiência do usuário. Já o Santander adotou uma estratégia de hiperpersonalização digital, apoiando-se em dados comportamentais para oferecer produtos sob medida, desde limites de crédito até sugestões de investimento, tudo orientado por algoritmos que ajustam ofertas segundo a probabilidade de aceitação e perfil financeiro. Por fim, o Banco do Brasil lançou o Pix Automático, acompanhando a tendência de pagamentos recorrentes e usando modelos estatísticos para entender padrões de consumo, estimar riscos e estruturar políticas de segurança adequadas ao novo serviço.

Essas iniciativas mostram que os bancos tradicionais não apenas observaram o avanço dos digitais, mas passaram a competir em alto nível no mesmo terreno: o da inovação suportada por dados. E, apesar da ascensão impressionante das fintechs, é importante destacar que os bancos tradicionais ainda representam uma parcela enorme do mercado, tanto em volume financeiro quanto em presença na vida dos brasileiros. Com décadas de operação, infraestrutura consolidada e grande capilaridade, essas instituições continuam sendo potências do sistema financeiro, agora reforçadas por estratégias digitais e análises estatísticas que as mantêm competitivas em um cenário em constante evolução.

O que o futuro nos reserva

A ascensão dos bancos digitais mostra que a inovação financeira é, acima de tudo, um fenômeno mensurável.

Os próximos passos devem envolver open finance, inteligência artificial aplicada à análise estatística de crédito e investimento, e uma integração ainda maior entre bancos e fintechs.

Nesse novo cenário, dados e estatística continuam sendo os pilares das decisões estratégicas, da precificação dinâmica à personalização de ofertas em tempo real.

Bancos tradicionais e digitais, que antes pareciam rivais, agora se tornam parceiros analíticos em um ecossistema cada vez mais orientado por métricas e previsões.

O vencedor desse processo é o cliente, que ganha mais autonomia, personalização e poder de escolha. No fim, a estatística é o que garante precisão às decisões financeiras: transforma grandes volumes de dados em previsões confiáveis, identifica padrões de consumo e orienta estratégias que tornam bancos, sejam eles digitais ou tradicionais, mais eficientes e seguros.

Os exemplos dos bancos digitais e tradicionais mostram que decisões bem-sucedidas são resultado de análises estatísticas bem aplicadas e de uma leitura cuidadosa dos dados. Técnicas como modelagem preditiva, segmentação de clientes e análise de indicadores, amplamente utilizadas no setor financeiro, também podem gerar impactos significativos em empresas de diferentes áreas. É justamente nesse contexto que a Estat Júnior atua, ajudando organizações a transformar dados em informação estratégica e a tomar decisões mais seguras, baseadas em evidências. Em um mercado cada vez mais orientado por métricas e previsões, aplicar estatística da forma correta pode ser o diferencial para crescer com consistência.

Autor: João Victor Lima Moraes

4 comentários em “Da Agência ao Aplicativo: A Revolução dos Bancos Digitais”

O texto apresenta uma análise detalhada e bem estruturada sobre a ascensão dos bancos digitais no Brasil, destacando seu impacto no sistema financeiro tradicional. A abordagem é informativa e objetiva, oferecendo uma visão clara sobre como a tecnologia e a análise de dados estão moldando o futuro dos serviços bancários.

Texto muito enriquecedor! Ele mostra bem como essa migração para o digital não é por acaso, mas sim o reflexo de uma estatística robusta. É fascinante perceber que, por trás da tecnologia, existe todo um preparo para antecipar tendências e dar segurança às decisões, transformando o que parece ‘natural’ em uma estratégia de crescimento consistente e baseada em evidências.

Um artigo muito bom, explica muito bem a evolução dos bancos que até uma certa época funcionava completamente diferente de hoje, que podemos controlar nossos bancos apenas com um celular, artigo muito bom e explicativo!!

Os bancos digitais são avanços da humanidade. Caminhos sem volta como a própria internet. E estatística é tudo. Através dela podemos programar o futuro com mais segurança